Wo man Seltene Erden findet

Das größte Abbaugebiet von Seltenen Erden liegt in der Inneren Mongolei. Doch auch andere Länder haben erhebliche Vorräte, die nach und nach entdeckt werden.

Der US-amerikanische Geological Survey (USGS) schätzt die weltweiten Reserven aller wirtschaſtlich nutzbaren Seltenen Erdoxide (SEO) auf 99 Millionen Tonnen. Die Reserven an SEO dürſten demnach mehrere hundert Jahre ausreichen. 2011 förderten Bergbauunternehmen weltweit schätzungsweise etwas mehr als 133 000 Tonnen. Das Interesse am Erschließen neuer Abbaugebiete speist sich aus mehreren Quellen: der wirtschaſtlichen Nutzung der SE in der Hochtechnologie, der rohstoffpolitischen Abhängigkeit von China und der Erwartung dauerhaſt hoher Preise für einige besonders seltene SEO.

Gewinnung von Seltenen Erden

Die seltensten Seltenerdmetalle (Tulium und Lutetium) kommen etwa 200mal so häufig wie Gold oder Platin vor. Cer, Yttrium und Neodym sind laut USGS ähnlich häufig zu finden wie beispielsweise Kupfer, Chrom oder Nickel. Das Problem bei den Seltenen Erden ist jedoch, dass diese Elemente oſt in nicht abbaufähigen Lagerstätten zu finden sind. Die bekannten Vorkommen verteilen sich auf relativ wenige Quellen oder sind Beimischungen anderer Mineralien. Das Vorhandensein von Vorkommen in der Natur genügt also nicht, um Seltene Erden nutzbar zu machen, da diese im hochtechnologischen Einsatz in element- und hochreiner Aufereitung benötigt werden.

Um Reinheit zu gewährleisten, sind sehr aufwändige Prozesse notwendig, die abhängig von der Beschaffenheit der abgebauten Erze und dem Gehalt der SEO sind: In Trennverfahren werden die Seltenen Erden aus den Erzen gewonnen. Sie werden mit Laugen oder Säuren aufgeschlossen und weiteren Verfahren unterworfen. Hierdurch entsteht beispielsweise ein Gemisch aus Chloriden. Die reinen Metalle gewinnt man letztlich durch das technische Verfahren der Schmelzflusselektrolyse. Für diese Prozesse ist Expertenwissen erforderlich.

Für viele technische Prozesse sind hohe Temperaturen notwendig. Der Schmelzpunkt von Cer (Ce) beträgt 795 °C, bei Lutetium (Lu) sogar 1 652 °C. Deshalb muss ausreichend Kühlwasser vorhanden sein. Die Förderung und Extraktion der Seltenen Erden durch unterschiedliche Verfahren führt daher zu extremen Belastungen für die Umwelt. Die Minenprojekte außerhalb Chinas – am Mountain Pass in den Vereinigten Staaten und am Mount Weld in Australien setzen Umweltschutzsysteme im Bergbau ein. An anderen Standorten, so fürchtet beispielsweise das Deutsche Ökoinstitut, könnte der hohe Kosten und Zeitdruck bei der Erkundung der Minenprojekte zu inakzeptablen Umweltstandards führen: Die Planung einer integrierten Uran- und Seltene-Erden-Förderung in Grönland deutet auf mögliche künſtige Umweltschäden hin.

Vorkommen in China

Das Bergbauunternehmen beabsichtige dort, giſtige Rückstände in einem natürlichen See mit Meereszufluss zu speichern. Das weltgrößte bekannte Abbauvorkommen von Seltenen Erden befindet sich in der Lagerstätte Bayan Obo in der Inneren Mongolei. Im Jahr 2010 lag die Abbaumenge dort bei 75 000 Tonnen SEO und betrug damit mehr als 50 Prozent der Weltproduktion. Kleinere Produktionsmengen trugen chinesische Minen in anderen Provinzen bei: Sichuan 20 000 Tonnen, Guangdong 13 000 Tonnen, Jiangxi 8 000 Tonnen und Shangdong 5 000 Tonnen. Im Jahr 2010 wurden nach Berechnungen der Deutschen Rohstoffagentur in China etwa 130 000 Tonnen SEO produziert.

Hinzu kamen illegale Produktionen von etwa 20 000 Tonnen in südlichen Provinzen. Besondere Bedeutung haben die schweren Seltenen Erden, da sie in den meisten Lagerstätten nur in geringen Konzentrationen vorkommen. Sämtliche weltweit produzierten schweren Erden stammen zurzeit aus China. Die Regierung veröffentlicht keine Produktionszahlen für einzelne SE. Dennoch lassen sich aus den vorhandenen Daten und Planzahlen mit plausiblen Annahmen Rückschlüsse auf die Produktionsmengen schwerer SEO machen: Die Deutsche Rohstoffagentur ermittelte so 12 270 Tonnen Y-Oxid, 3 030 Tonnen Sm-Oxid, 460 Tonnen Eu-Oxid, 375 Tonnen Tb-Oxid und 1 980 Tonnen Dy-Oxid. Fast die Hälſte des weltweiten Angebots an schweren Seltenen Erden stammt nach diesen Berechnungen aus illegaler und damit besonders umweltschädlicher Produktion. Die chinesische Regierung geht dagegen vor und begrenzte die Produktion der schweren Seltenen Erden 2011 auf 13 400 Tonnen.

Vorkommen im Rest der Welt

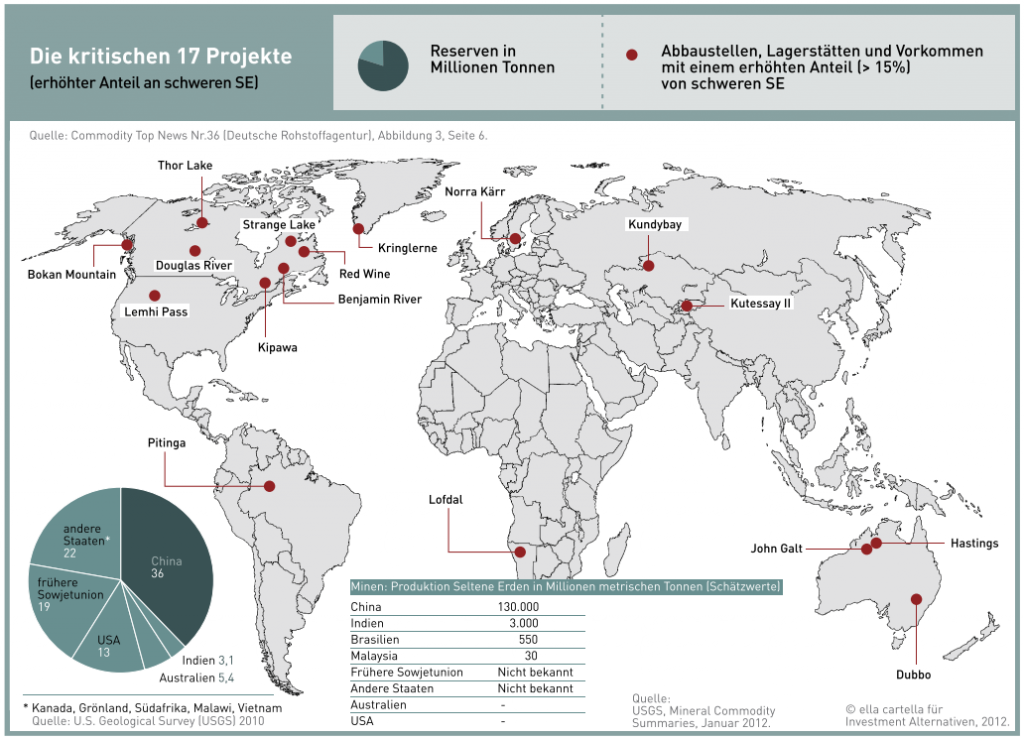

Außerhalb Chinas ist Mount Weld in West-Australien das größte bekannte Vorkommen mit mindestens 1,9 Mio. verwertbaren Tonnen und 23,9 Mio. Tonnen Erz. Die Weiterverarbeitung vergab die Betreibergesellschaſt Lynas nach Kuantan/Pahang in Malaysia. Ende 2011 teilte Lynas mit, dass man mit dem Projekt zu 91 Prozent fertig sei. Große Vorkommen sind im Kyanefeld in Grönland entdeckt worden. Weitere bemerkenswerte Vorkommen hat Kanada zu bieten. Bereits erschlossen und im Betrieb ist das 22 Hektar große Areal Mountain Pass in Kalifornien, das am Rande der Mojave-Wüste und rund 80 Kilometer entfernt von Las Vegas gelegen ist. Die Lagerstätte verfügt vor allem über hohe Reserven an leichten SEO. Bis 2015 starten weitere Projekte in Vietnam, Kasachstan und Indien. Bedeutsam sind vor allem die Projekte Dubbo in Australien und Pitinga in Brasilien, da diese Lagerstätten schwere SEO versprechen. US-amerikanische Experten zählten Mitte 2011 weltweit 381 SE-Projekte, die von 244 Unternehmen in 35 Ländern betrieben wurden und sich auf unterschiedlichen Entwicklungsstufen befanden. Von diesen Projekten sind laut Harald Elsner von der Deutschen Rohstoffagentur nur 17 Projekte durch einen Anteil von mehr als 15 Prozent an schweren SE gekennzeichnet.

Langwierige Planung

Von den weltweit mehr als 380 SE-Bergbauprojekten werden laut Schätzungen zwischen 5 und maximal 10 Prozent jemals SE produzieren. Die Gründe für das Scheitern sind vielfältig: Fehlende langfristig orientierte, strategische Investoren oder fehlendes Know-how bei der Aufereitung der SE-Minerale sind die Hauptursachen. Projekte dauernvon der Planung bis zur Umsetzung zwischen fünf und zehn Jahren, die vorfinanziert sein wollen. In der Zwischenzeit können Unsicherheiten die Planungen über den Haufen werfen. So könnte eine Marktsättigung eintreten, oder eine erneute Konjunkturkrise führt zu einer niedrigeren Nachfrage und niedrigeren Preisen. Neue Umweltauflagen sind ein weiterer Unsicherheitsfaktor aus Sicht der Minenbetreiber, zumal die Auflagen von Land zu Land verschieden sein können. Marktbeobachter gehen davon aus, dass SE-Bergbauprojekte mit einem Inhalt von weniger als einer Million Tonnen SEO nicht wirtschaſtlich zu betreiben sind. Auch Projekte mit schweren SEO benötigen ein Volumen von mehr als 300 000 Tonnen. Letztlich sind sämtliche Wirtschaſtlichkeitsüberlegungen von den Preisen der Rohstoffe abhängig.

Von den weltweit mehr als 380 SE-Bergbauprojekten werden laut Schätzungen zwischen 5 und maximal 10 Prozent jemals SE produzieren. Die Gründe für das Scheitern sind vielfältig: Fehlende langfristig orientierte, strategische Investoren oder fehlendes Know-how bei der Aufereitung der SE-Minerale sind die Hauptursachen. Projekte dauernvon der Planung bis zur Umsetzung zwischen fünf und zehn Jahren, die vorfinanziert sein wollen. In der Zwischenzeit können Unsicherheiten die Planungen über den Haufen werfen. So könnte eine Marktsättigung eintreten, oder eine erneute Konjunkturkrise führt zu einer niedrigeren Nachfrage und niedrigeren Preisen. Neue Umweltauflagen sind ein weiterer Unsicherheitsfaktor aus Sicht der Minenbetreiber, zumal die Auflagen von Land zu Land verschieden sein können. Marktbeobachter gehen davon aus, dass SE-Bergbauprojekte mit einem Inhalt von weniger als einer Million Tonnen SEO nicht wirtschaſtlich zu betreiben sind. Auch Projekte mit schweren SEO benötigen ein Volumen von mehr als 300 000 Tonnen. Letztlich sind sämtliche Wirtschaſtlichkeitsüberlegungen von den Preisen der Rohstoffe abhängig.

Wichtige Preisfaktoren

Der Handel von Seltenen Erden erfolgt als Oxid (SEO), Metall (Einzelmetall, Mischmetall) oder als Verbindung (Chlorit, Karbonat). Die genauen Spezifikationen und den Preis für die angebotene Qualität handeln Anbieter und Käufer individuell aus. Eine Spezifikation wie bei Edel- oder Industriemetallen ist nicht vorhanden. Die Berater von Roland Berger identifizierten 2011 vier Faktoren für die künſtige Preisentwicklung der SEO.

Der Handel von Seltenen Erden erfolgt als Oxid (SEO), Metall (Einzelmetall, Mischmetall) oder als Verbindung (Chlorit, Karbonat). Die genauen Spezifikationen und den Preis für die angebotene Qualität handeln Anbieter und Käufer individuell aus. Eine Spezifikation wie bei Edel- oder Industriemetallen ist nicht vorhanden. Die Berater von Roland Berger identifizierten 2011 vier Faktoren für die künſtige Preisentwicklung der SEO.

[/tab] [tab title=“Angebot“] Weltweit gibt es ausreichende Reserven. In den Jahren 1965 bis 1990 dominierte die US-Mine Mountain Pass den Markt. Um neue Minenprojekte zu entwickeln, bedarf es zwischen fünf und zehn Jahren. Roland Berger erwartet ein leichtes Unterangebot bei den SEO. Bei schweren SEO wird die Angebotssituation abhängig von den Substitutionsbemühungen der Unternehmen sein.

[/tab] [tab title=“Nachfrage“] Das Nutzen von SEO in fast allen Hightech-Bereichen und bei grünen Technologien bestimmt die Nachfrage. Zukünſtig wird diese von Erfolgen beim Substituieren und dem effizienteren Rohstoffeinsatz abhängen.

[/tab] [tab title=“Reaktionen“] Viele Staaten haben die Bedeutung der SEO zu spät erkannt. Die Vereinigten Staaten drohen, Japan fördert Programme, und die Europäer verhalten sich noch zurückhaltend. Und auch die Unternehmen verfolgen unterschiedliche Strategien.

[/tab] [/tabs]

Strategische Entscheidungen

Wie strategische Fehlentscheidungen die Bedingungen auf Märkten dauerhaſt beeinflussen können, zeigt die Entwicklung bei Seltenen Erden in den vergangenen zehn Jahren. Bereits im November 2002 veröffentlichte das USGS das Fact Sheet 087-02, das mit dem Titel „Rare Earth Elements–Critical Resources for High Technology“ überschrieben war. In dem Report schlussfolgerte das Institut, dass Seltene Erden in den abgelaufenen vier Jahrzehnten dramatisch an Bedeutung zugenommen hätten. Die USA seien abhängig von Importen aus China. So führte die US-Industrie in den Jahren 1999 und 2000 mehr als 90 Prozent ihres SE-Bedarfs aus China ein. Seither hat sich wenig verändert: „Im Jahr 2008 gehörten Europa, die USA und Japan zu den wichtigsten Importeuren von Seltenen Erden. Sie importierten insgesamt rund 78 000 Tonnen Seltenerdoxide. Davon kamen über 90 Prozent aus China“, formulierte das Deutsche Ökoinstitut. Schon damals warnten die Wissenschaſtler vor den Gefahren des Verlustes an Prozesstechnologie für das Aufbereiten von Seltenen Erden.

Die strategische Bedeutung des Zugriffs auf Rohstoffe erfolgt auch über Kapitalbeteiligungen. So soll ein staatliches chinesisches Rohstoffunternehmen versucht haben, sich an der australischen Lynas zu beteiligen. Lynas betreibt Mount Weld, die größte Mine außerhalb Chinas, die eine erhebliche strategische Bedeutung für die künſtige Preisentwicklung bei Seltenen Erdoxiden haben dürſte.

Originalartikel erschienen in Börse Online Kompakt 01/12 (Seite 10-13): „Alles über Seltene Erden“.[divider top=“1″]

Der Autor

Thorsten Cmiel

Thorsten Cmiel ist Chefredakteur von Investment Alternativen. Der studierte Ökonom ist seit über 15 Jahren als Finanzjournalist und Buchautor tätig.