Credit Suisse: Infrastruktur und Konsum prägen Zukunft Asiens

Das zukünftige Wachstum Asiens wird durch den Wandel von einer exportbasierten zu einer von internen Kräften gestützten Wirtschaft getrieben.

Der Aufstieg der Schwellenländer, vor allem der asiatischen, ist auf den Reichtum an Humankapital, die rapide Urbanisierung und eine wettbewerbsfähige technologische Basis zurückzuführen. Nach der Asienkrise in den 1990er-Jahren bildete die umsichtige Entwicklung der Kapitalmärkte die Grundlage für ein nachhaltiges Wachstum der asiatischen Volkswirtschaften. Das zukünftige Wachstum Asiens wird jedoch durch den Wandel von einer exportbasierten zu einer von internen Kräften, wie höhere Infrastrukturausgaben und einer steigender Binnennachfrage, gestützten Wirtschaft getrieben werden.

Rapide Urbanisierung erhöht Nachfrage nach weiteren Investitionen

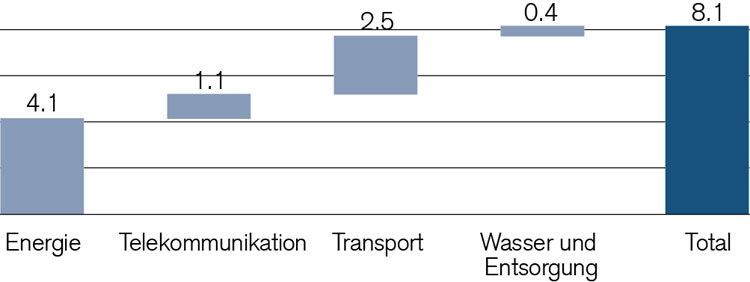

In einer aktuellen Studie kommt McKinsey* zu dem Ergebnis, dass die Infrastruktur in den meisten Schwellenländern Asiens trotz der vielversprechenden Konjunkturperspektiven der Region noch immer unterentwickelt ist. Ursache dafür ist die ungenügende Investition und die unzureichende Instandhaltung. Wie aus Abbildung 1 hervorgeht, dürfte sich dies jedoch in Zukunft ändern. McKinsey schätzt, dass in den nächsten zehn Jahren über 8 Billionen US-Dollar in Infrastrukturprojekte fliessen werden, um die Situation der Unterinvestition zu beseitigen. Die Weltbank** hat ermittelt, dass in Südasien im nächsten Jahrzehnt zur Erzielung eines BIP-Wachstums von 7,5 % erhöhte Infrastrukturinvestitionen im Umfang von etwa 5 % des BIP getätigt werden müssten, um den Bedarf der regionalen Volkswirtschaft zu decken.

Infrastrukturinvestitionen sind ein wesentlicher Erfolgsfaktor, wenn es darum geht, die Binnennachfrage und das Wirtschaftswachstum zu steigern. Sie tragen einerseits zu einer nachhaltigen Dynamik beim Wirtschaftswachstum bei und sorgen andererseits dafür, dass die Vorteile des Wachstums der gesamten Bevölkerung zugutekommen, sodass Einkommensungleichheiten beseitigt und die wirtschaftliche Konkurrenzfähigkeit erhöht werden.

Investment needs for Asian infrastructure projects (2010-2020 – in USD trn)

Source: ADB, Clean Edge, World Bank Private Participation in Infrastructure (PPI) Database, McKinsey & Company (March 2011)

Chancen für Investoren

Traditionell werden Infrastrukturprojekte grösstenteils von Regierungen und inländischen Banken finanziert. Regulatorische Beschränkungen, Einmischungen seitens der Politik und Kapitalverkehrskontrollen haben ausländische Investoren in der Vergangenheit abgeschreckt. Mittlerweile gibt es jedoch Hinweise darauf, dass die Hürden für ausländische Investitionen gesenkt und ausländisches Kapital zunehmend begrüsst wird. Für globale Investoren bietet sich dadurch die Chance, eine Lücke zu schliessen. Projektanleihen von Infrastrukturentwicklern bieten beispielsweise verschiedene Möglichkeiten, um die Finanzierungsquellen von Entwicklern sowie die Portfolios von Investoren diversifizieren zu können. Besonders die Entwicklung des Markts für Unternehmensanleihen wird eine wichtige Rolle spielen, da auf diesem Weg langfristige Mittel in Infrastrukturinvestitionen geleitet und gleichzeitig die Investitionsrisiken über die Kapitalmärkte gestreut werden können.

Leichterer Zugang als in der Vergangenheit

Trotz der hohen Nachfrage müssen sich globale Investoren über die Risiken und Herausforderungen von Infrastrukturinvestitionen im Klaren sein. Aufgrund von politischen Interessen und Umwelterwägungen sind Infrastrukturprojekte üblicherweise mit hohen Kapitalbeträgen sowie Verzögerungen zwischen Planung und abschliessender Genehmigung verbunden: Vielfach müssen Investoren ihre Mittel über lange Zeiträume binden. Darüber hinaus bestehen politische, rechtliche und regulatorische Unsicherheiten. Ungeachtet dieser Herausforderungen wird der Bedarf an Infrastrukturinvestitionen in Asien im kommenden Jahrzehnt interessante Möglichkeiten für globale Anleger bereithalten. Dank einer Lockerung der Eintrittsbarrieren und Kapitalverkehrskontrollen wird ein leichterer Zugang gewährleistet werden. Die Herausforderung für die Anleger besteht darin, die aussichtsreichsten Bereiche ausfindig zu machen, die Risiken abzufedern und eine angemessene Einstiegsstrategie zu entwickeln.

Der Aufstieg der asiatischen Konsumenten

Neben der Infrastruktur ist der Konsum ein weiterer Trend, aus dem sich Anlagechancen ergeben. In den letzten zehn Jahren haben Anlageinvestitionen das Wachstum in Asien stärker beflügelt als der Konsum. Allerdings ist hier mittlerweile ein Wendepunkt erreicht. Langfristige Beobachter von Asiens Volkswirtschaften glauben im Aufkommen einer asiatischen Konsumentenschicht den nächsten Megatrend in der Weltwirtschaft zu erkennen. Experten vergleichen die weltweiten Folgen mit dem Aufkommen der US-amerikanischen Konsumentenschicht in den 1950er-Nachkriegsjahren und erwarten erhebliche Auswirkungen auf die Unternehmen, Anleger und Regierungen in Asien und in der übrigen Welt. Die neue asiatische Mittelschicht dürfte den Konsum in Asien massgeblich antreiben.

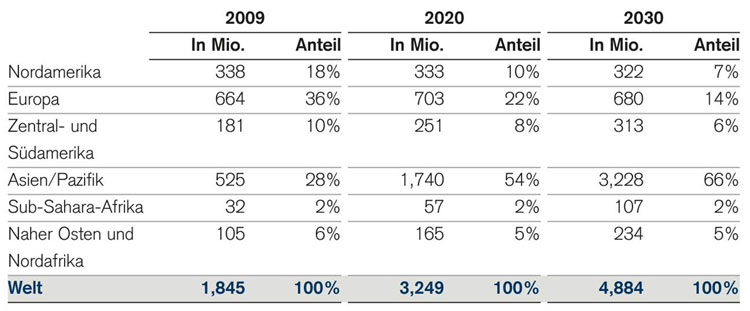

Heute lebt 28 Prozent der globalen Mittelschicht in Asien.*** Wie aus Abbildung 2 hervorgeht, könnte sich dieser Anteil bis 2020 verdoppeln. Allein Chinas Mittelschicht wird zu diesem Zeitpunkt grösser sein als die gesamte Bevölkerung der Europäischen Union. Der wachsende Wohlstand geht Hand in Hand mit der schnellen Urbanisierung: Mittelklassekonsumenten leben hauptsächlich in urbanen Zentren, weshalb die Städte in Asien seit der Jahrtausendwende am schnellsten gewachsen sind.

Projections of the global middle class

Source: OECD, Deutsche Bank (23 July 2012)

Unterschiedliche Bedürfnisse – unterschiedliche Chancen

Die Ära, in der die Anleger glaubten, die Schwellenmärkte würden sich als eine zentrale Nachfragequelle für nahezu alle Konsumprodukte erweisen, ist weitgehend beendet. Heute müssen die Anleger bei der Suche nach den Konsumnischen mit besonderem Anlagepotenzial deutlich selektiver vorgehen. Untersuchungen der Credit Suisse**** zufolge werden die Tatsache, dass Asien rapide eine Einkommensstufe nach der nächsten erklimmt, sowie die erheblichen qualitativen Verbesserungen bei der Infrastruktur und beim Humankapital letztlich das Konsumverhalten in Asien verändern: Die Nachfrage nach den meisten Basiskonsumgütern ist rückläufig und birgt nur noch begrenztes mittelfristiges Wachstumspotenzial. Die Erfahrung der Industrieländer zeigt, dass die Menschen bei steigenden Einkommen dazu neigen, im Verhältnis weniger für Grundbedarfsgüter, wie beispielsweise Lebensmittel, ausgeben. Auf der anderen Seite erhält der Konsum qualitativ höherwertiger Produkte Auftrieb, sodass die entsprechenden Märkte das Potenzial für eine überdurchschnittliche Entwicklung in der Zukunft bieten. Vor allem Luxusgüter haben in den letzten Jahren in Asien ein erstaunliches Wachstum verzeichnet. Schätzungen zufolge wird allein der asiatische Luxusgütermarkt bis 2020 die Grösse des heutigen globalen Luxusmarkts erreichen.

Parallel zu den Präferenzen der Konsumenten müssen sich auch die Anlagestrategien weg von den Grundbedürfnissen und hin zu Kategorien entwickeln, denen die asiatische Bevölkerung grössere Aufmerksamkeit schenkt wie Bildung, Reisen, Gesundheit, Bekleidung sowie Finanzdienstleistungen für Retailkunden.

* McKinsey & Company, Asia’s USD 1trn infrastructure opportunity – März 2011

** Weltbank, Estimation of Infrastructure Investment Needs in the South Asia Region

*** McKinsey Quarterly, Think regionally, act globally – Four steps to reaching the Asian consumer – 2009

**** Credit Suisse, Asia Pacific Equity Research – APAC: Consumption S curve, 2012

QUELLE: Dennis Essrich, Portfolio-Manager, Fixed Income Asia, Credit Suisse.

Artikelbildquelle/-rechte: Credit Suisse.

Grafikbildrechte: Credite Suisse.